DeFi lending protokoli: Generatori vrednosti

DeFi nije samo transparentnija i decentralizovanija alternativa opšteprihvaćenom finansijskom sistemu. Za mnoge on je i promena načina odnosa prema novcu i kreiranju vrednosti na svakodnevnom nivou.

Dobili ste 1ETH za svadbeni poklon (slučaj poznat autoru teksta). I šta sad? Pare ko pare — reći će neko — imaju vrednost tek kad se pretvore u zadovoljstvo. Potrošiti 1ETH na kul putovanje ili bilo šta drugo je legitimno.

Ipak, ima neke, ne samo simbolične razlike između 1ETH i ~$1800. Dok druga opcija, u zavisnosti od situacije, nekako više teži pretakanju u zadovoljstvo ili krpljenju budžeta, prva je sklonija gajenju ili razmnožavanju, kao neka biljka.

Opet, mnogo je do korisnika i njihivog stava. Fiat novac je rasprostranjen i među kraljevima i prosjacima i rasipnicima i onima što ga štekaju u postavi jastuka za crne dane. Kripto mahom među onima koji o njemu ne razmišljaju isključivo samo kao statičkom reprezentu vrednosti u datom trenutku, već i o njegovoj razvojnoj dinamici. Libertarijanski gledano, vrednost može i treba potpuno slobodno da stvara novu vrednost.

Dobro došli, dragi lending protokoli, udobno se smestite

Na temeljima takvog razmišljanja očekivano je izrodilo dosta DeFi platformi gde ljudi mogu svoja sredstva učiniti korisnijim nego da samo “hvataju paučinu” u kripto novčaniku.

Kao što je pomenuto u uvodnom tekstu, svet DeFi lending platformi se razvio na krilima Maker-a prvog te vrste.

DeFi lending protokoli funkcionišu bez posrednika, a sve aktivnosti se trajno i transparentno upisuju na javnom blokčejnu, pri čemu pravila i egzekuciju diktiraju pametni ugovori. Ovakvi protokoli imaju obilje opcija koje mogu da se razlikuju od slučaja do slučaja, ali suštinski pružaju mogućnost korisnicima da:

a) zarađuju ustupajući svoj kripto drugima

b) pozajmljuju novac po niskim kamatnim stopama i bez diskriminatornih faktora. Što će reći, igra je fer i svim igračima je omogućeno da ubiraju benefite kakvi su im potrebni.

DeFi lending protokole možemo podeliti na:

- Stablecoin protokole, tj. one gde za pozajmicu dobijate isključivo nativni stablecoin protokola. Primer je Maker protokol gde na uloženi kolateral u kriptu dobijate stablecoin DAI. Drugi poznat primer je Liquity protokol.

- Protokole koji daju pozajmice u različitim valutama (Compund, Aave…)

Nahraniti sistem ili zadovoljiti korisnike

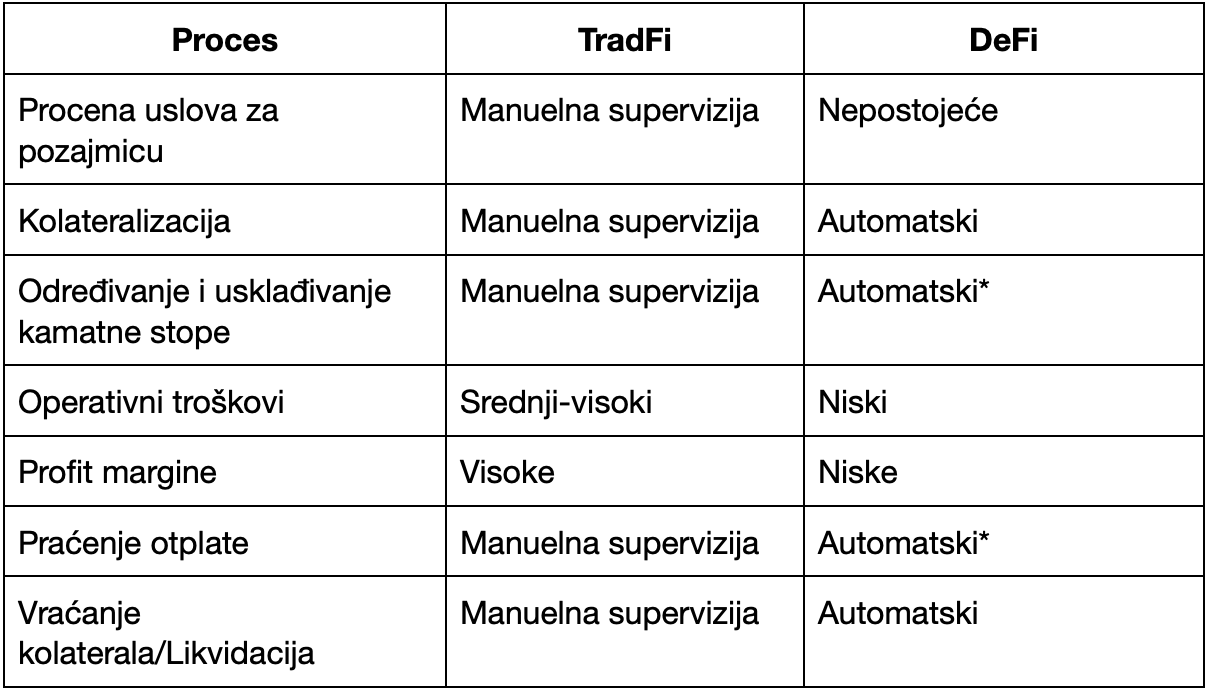

Kao što je poznato, pozajmljivanje novca u tradicionalnim finansijama funkcioniše kroz posrednički sistem. Kako bi banke uopšte bile u mogućnosti da pozajme novac one prvo moraju da ga obezbede kroz niz mehanizama (depoziti, štednja, računi korisnika na kojim leže njihova sredstva, pozajmice od drugih finansijskih institucija, investiranje postojećih sredstava u svrhu obrta novca…). Na kraju, sva ova sredstva moraju biti osigurana (uvodi se novi sloj posrednika) kako bi korisnici bili zaštićeni u slučaju nesolventosti banke.

Za svaki kredit većeg obima (stambeni ili auto kredit) korisnik mora da stavi imovinu u vrednosti pozajmice kao hipoteku. Ukoliko ne uspe da otplati pozajmicu (sa kamatom) u definisanom roku, aktiviraće se hipoteka i korisnik gubi svoju imovinu ili neki njen deo.

DeFi takođe ima zadatak da reši isti izazov kako bi obezbedio besprekorno funkcionisanje sistema. On to radi značajno drugačije.

Prva veća razlika se ogleda u postojanje lending pool-ova koji su kičma DeFi protokola. Oni predstavljaju sumu novca koja se uliva kroz zajmove i depozite i zaključana je u pametnom ugovoru kao TLV (total value locked). Na taj način protokol pribavlja sredstva za likvidnost.

Za razliku od TradFi-ja, DeFi izuzima posrednike i na njihovo mesto stavlja samu tehnologiju. Umesto banaka koje povezuju korisnike sa novcem, javni distribuirani blokčejn skraćuje proceduru dolaska do novca. Ovakvim peer-to-pool modelom svi korisnici direktno interaguju sa lending pool-om a ujedno se i rešava i principal-agent problem, koji je veoma izražen u tradicionalnim finansijama. On predstavlja sukob interesa između principala (onog koji traži uslugu) i agenta (posrednika koji obezbeđuje uslugu). Jasno je da se interesi banke (sigurnost i veća zarada) i klijenta (jeftina i jednostavna usluga) ne podudaraju i da će krajnji rezultat uvek stvarati visoke troškove agencije.

Evo kako funkcioniše jedan jednostavan tok novca na lending/borrowing protokolu.

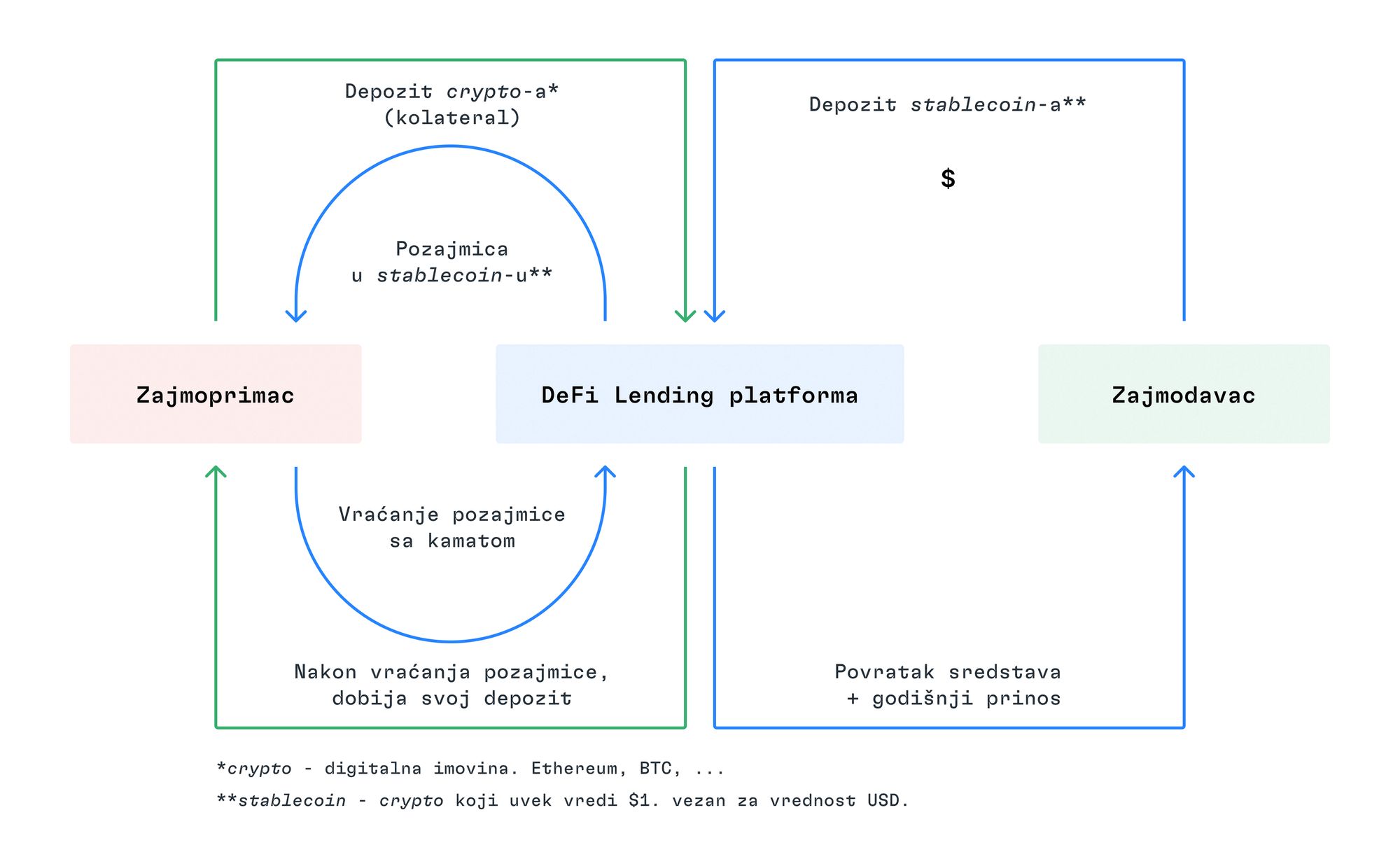

Pretpostavimo da Ani hitno treba određena suma novca. Recimo 5k dolara. I takođe pretpostavimo da Ana ima određenu ušteđevinu u ETH-u koju nije voljna da razbija jer eto, posle kripto zime, ETH je taman stao na noge, skoro pa udvostručio vrednost a Ana se nada da bi vrednost njenog ETH-a mogla da poraste još i više.

Zato Ana polaže svoj ETH u pool određenog DeFi lending protokola i dobija pozajmicu u željenom iznosu. Bitno je napomenuti da zbog overkolateralizacije pozajmica mora biti manje vrednosti od depozita. Koliko manja, to već zavisi od protokola do protokola.

Sa druge strane, pretpostavimo da Boban ima određenu ušteđevinu u kriptu i da želi da zaradi na tome. Stoga je iznajmljuje istom DeFi protokolu, što praktično znači da će ta sredstva dobiti neko kome je neophodna pozajmica. Kao dokaz da polaže prava na novac koji je uložio u protokol Boban dobija nativne tokene platforme u vrednosti depozita. Na primer, na Aave protokolu to je aToken, na Compoundu cToken.

Takođe, kao naknadu za uslugu, Boban dobija i procentualni prinos koji može biti na nedeljnoj, mesečnoj, godišnjoj bazi, opet sve u zavisnosti od protokola i toga šta je definisano pametnim ugovorom.

Bitna razlika kod DeFi protokola je što se otplaćivanje ne vrši nužno po ustaljenom principu otplaćivanja periodičnih rata. Štaviše, pozajmica može da traje teorijski u nedogled. Sve dok vaš depozit zadovoljava principe overkolateralizacije, ne morate da vraćate novac. A kamata? Ona se vremenom akumulira i pridodaje osnovnom dugu (pozajmici) te na kraju vratite sve đuture. Prilično fleksibilno iz ugla korisnika.

Još nekoliko bitnih napomena.

Na DeFi platformama lenderi su u mogućnosti da uvek* povuku svoj depozit i dobiju pripadajuće nadoknade do tog momenta. Ipak, reč uvek se mora staviti pod lupu bezbednosti pametnih ugovora. Bag u kodu može da pretvori sav vaš novac u nepovratno izgubljen i zato je na korisnicima breme lične odgovornosti. Oni moraju ili da tehnički analiziraju javno dostupan kod ili, što je običnom svetu bar malo jednostavnije, sagledaju opcije i novac povere kredibilnim protokolima sa istorijom bez (značajnih) hakova. Nekad zvuči poprilično kompleksno pa čak i obeshrabrjujuće jer DeFi traži dosta a ne prašta greške.

No, to je samo jedna strana priče. Istina je da niko ne prašta samo na različite načine. Nekad vrlo perfidne. Prošle godine smo bili svedoci kako je centralizovani lending gigant Celsius naprasno odlučio da zamrzne sva povlačenja sredstava i faktički zarobi novac klijenata dok je platforma rapidno propadala.

Druga bitna DeFi karakteristika je overoklateralizacija, tj neophodnost da se u kasu uvek ubacuje više (kripta) nego što se iz nje uzima (fiat-a/stablecoin-a). Da pozajmite 1000 dolara, potrebno je da imate kripta u vrednosti većoj od 1000, što je za veliki broj ljudi i dalje previsoka barijera. Ipak, overkolateralizacija je motor lending protokola.

Depoziti gotovo u potpunosti eliminišu rizike iz ugla lendera i obezbeđuju likvidnost protokola u svakom trenutku što direktno razvija poverenje korisnika u taj protokol. Platforme se inače međusobno razlikuju u određivanju visine overkolateralizacije. Ta vrednost se najlešće naziva collateral factor, odnosno loan to value ratio. Ona procentualno predstavlja gornji limit za pozajmicu u odnosu na totalnu sumu koju korisnik deponuje. Primera radi, collateral factor za ETH na Compoundu je 75%, što znači da za deponovanih 4ETH-a, korisnik može da podigne valutu u maksimalnoj vrednosti 3ETH-a.

Treća bitna osobenost pozajmljivanja novca na DeFi protokolima koji funkcionišu na principima overkolateralizacije je da ona važi sve vreme pozajmice. To znači da ukoliko u toku pozajmice ETH izgubi deo vrednosti u odnosu na pozajmljeni fiat (recimo padne sa 2000 na 1500 dolara), korisnik je dužan da tu razliku nadomesti i deponuje dodatni ETH pre nego što collateral faktor postane veći od maksimalnih 75%. U suprotnom će doći do likvidacije i depozit ostaje zarobljen u lending pool-u.

Istina je da ovo zvuči poprilično strašno za prosečnog korisnika. Većina ljudi nipošto ne želi da razmišlja svakodnevno i tumači dijagrame kretanja vrednosti valuta i na osnovu njih reaguje da ne bi sve izgubili. U regularnom svetu finansija nema takve vrste straha; ukoliko je vaša pozajmica provučena kroz filer varijabilne kamatne stope, banka će sama uzeti koliko joj nedostaje.

DeFi, budući da nikad ne spava a konstantno osciluje, mora da se brani na drugi način. Po pravilu, to čini tehnologijom i idejama koje nastaju kao odgovori na probleme u kojima se nađu korisnici. Takav je, primera radi, DeFi Saver, lending agregator koji pomaže korisnicima da mirnije spavaju tako što automatizuje radnje zvale se one maksimizacija profita ili pomenuto spašavanje od likvidacije.

Za nekog sve za svakog po nešto

Jednostavno pozajmljivanje i iznajmljivanje novca su očigledni primeri upotrebe DeFi lending protokola, ali može se reći da je to samo vrh ledenog brega. Ispod površine se neprestano komeša i rađaju se protokoli koji omogućavaju različite mehanizme i strategije za trgovanje (leverage, yield farming, perpetual futures…) koji privlače finansijske entuzijaste, hazardere, spekulante, rečju sve one ljude koji smatraju da novac treba i može da stvori što veću vrednost.

Kao ekstrem to može da zaliči i na mesto gde će negativne ljudske karakteristike poput pohlepe i manipulativnosti iskočiti u prvi plan. I istina je, određen broj ljudi je u igri isključivo zbog toga. Ipak, na kraju se valja podsetiti, DeFi služi da spušta barijere i daje veći stepen finansijske slobode ljudima. Na svakom pojedincu je odgovornost kako će tu slobodu upotrebiti.